机器学习吴恩达课程学习笔记 Part2——从logistics regression到正则化

机器学习笔记Part2

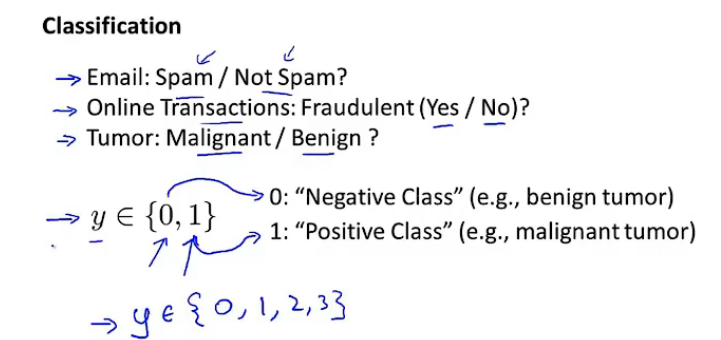

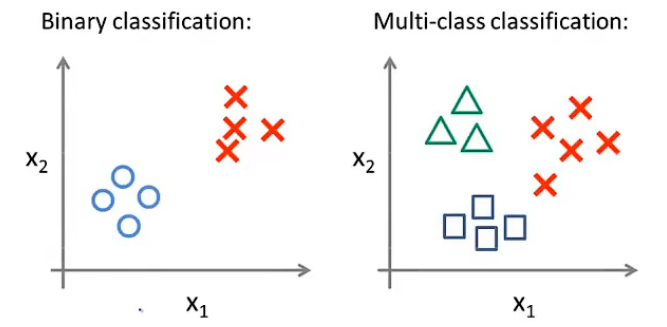

一、分类问题简介

在所有的二分类问题中,期待输出的yyy都有两个值:0或者1

但是也有多分类问题的存在:y∈{1,2,3}y\in\{1,2,3\}y∈{1,2,3}。

Example:肿瘤预测

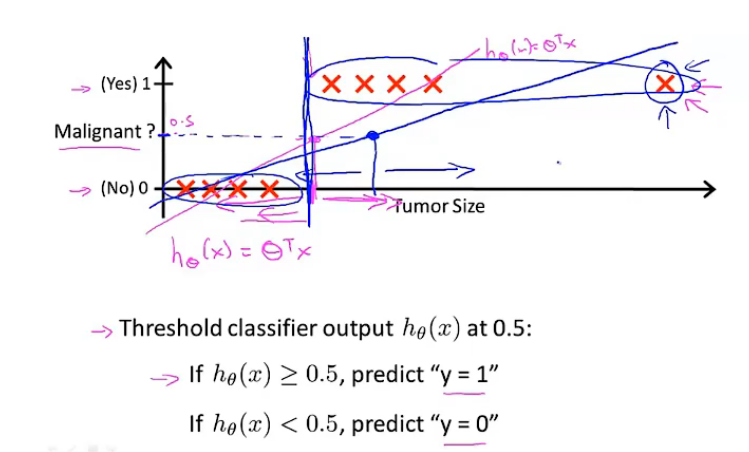

假设使用线性函数进行拟合,设置阈值为0.5,超过0.5认为肿瘤为阳性,低于0.5认为肿瘤为阴性。当数据呈现下面的分布时,得到的函数分类结果将会是糟糕的:

把线性回归直接应用于分类问题通常不是一个好主意。

对于二分类问题来说,分类的结果y=0y=0y=0或者111,但是如果采用线性回归的话,那么hθ(x)h_\theta(x)hθ(x)可能是大于1或者小于0。接下来将开发一个名为logistics的回归算法,算法的输出值将一直处于0到1之间,并且不会超过1。

二、logistics回归算法

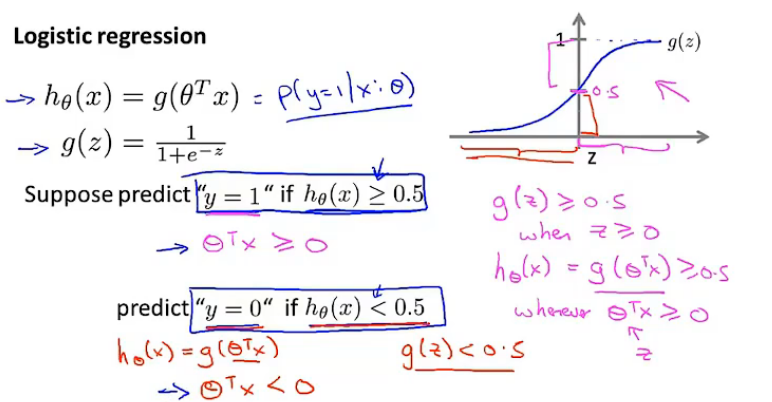

假设函数

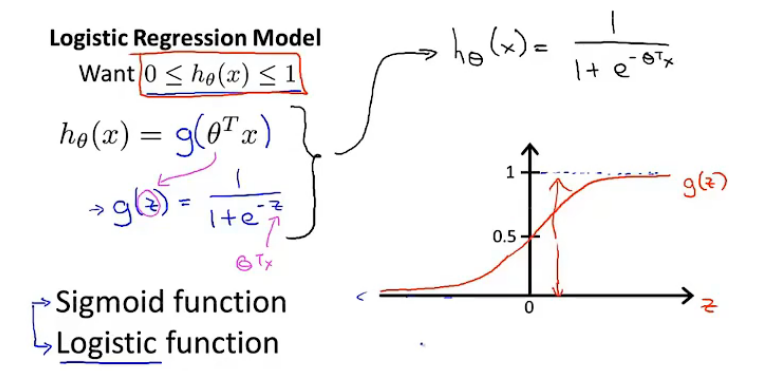

希望0≤hθ(x)≤10\leq h_\theta(x)\leq 10≤hθ(x)≤1,假设:

hθ(x)=g(θTx)g(z)=11+e−zh_\theta(x)=g(\theta^Tx)\\ g(z)=\frac{1}{1+e^{-z}} hθ(x)=g(θTx)g(z)=1+e−z1

我们将g(z)g(z)g(z)称为sigmod function,与logistics function同意。这两个术语是可以互换的,都指的是函数g(z)g(z)g(z)。将上述两个函数结合在一起,那么可以得到新的假设函数:

hθ(x)=11+e−θTxh_\theta(x)=\frac{1}{1+e^{-{\theta^T}x}} hθ(x)=1+e−θTx1

因为g(z)g(z)g(z)在0到1之间,所以新的假设函数的值也在0到1之间。下面要做的就是给θ\thetaθ选定一个值,假设会帮助我们做出预测。

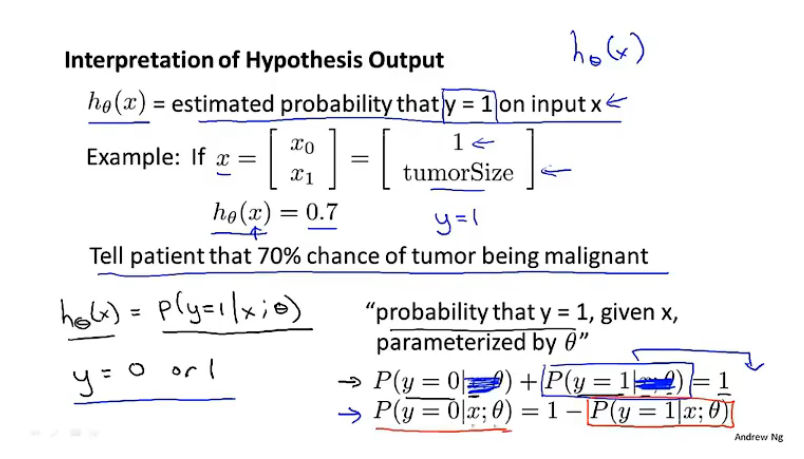

模型的解释

输入x:输出为y=1的概率

在病人的特征为x的情况下,肿瘤是阳性的概率为70%。

同时,我们也可以得到y=0的概率,因为二者概率和为1.

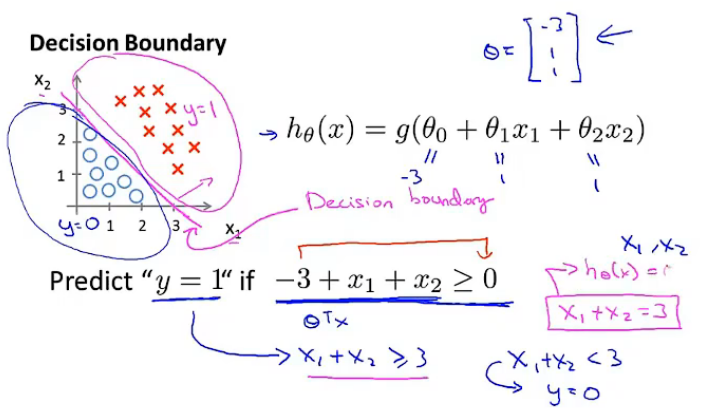

决策边界

决策边界的概念帮助我们理解假设函数到底在计算什么。

在下图中,假设我们已经确定好了参数θ0\theta_0θ0,θ1\theta_1θ1和θ2\theta_2θ2。此处,假设θ0=−3,θ1=1,θ2=1\theta_0=-3,\theta_1=1,\theta_2=1θ0=−3,θ1=1,θ2=1。一旦三个参数得到了确定,决策边界(decision boundary)就得到了确定。

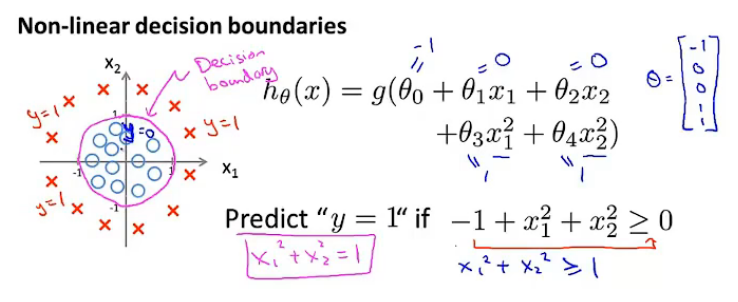

随着多项式变得复杂,特征变多,决策边界也会变得复杂,不再是直接使用一条线就能够分割,如下例子:

训练集是帮助我们来拟合参数θ\thetaθ的,并不是来确定决策边界的。但是一旦有了参数θ\thetaθ,决策边界就是确定的。

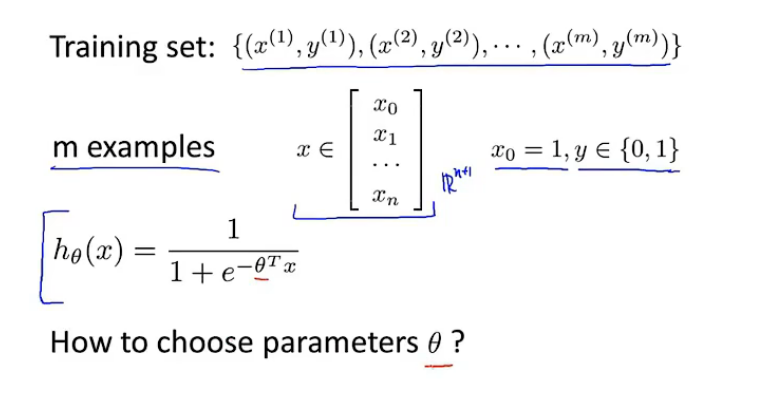

logistics回归的实现

代价函数的确定

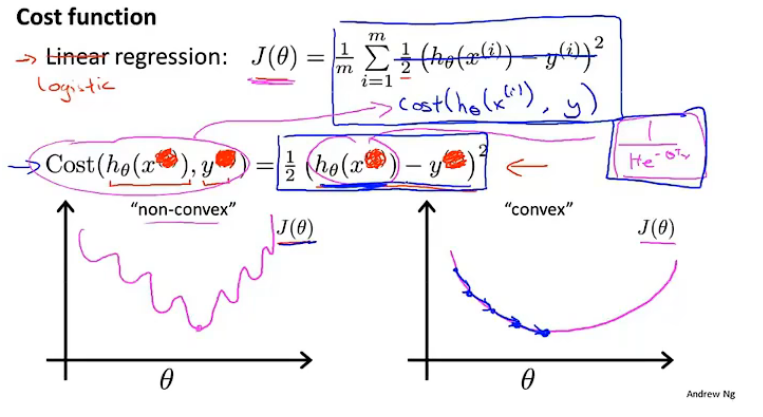

假如我们的代价函数和之前线性回归一样,定义为:J(θ)=1m∑i=1m12(hθ(x(i))−y(i))2J(\theta)=\frac{1}{m}\sum_{i=1}^{m}\frac{1}{2}(h_\theta(x^{(i)})-y^{(i)})^2J(θ)=m1∑i=1m21(hθ(x(i))−y(i))2,我们令cost(hθ(x(i))−y(i))=12(hθ(x(i))−y(i))2cost(h_\theta(x^{(i)})-y^{(i)})=\frac{1}{2}(h_\theta(x^{(i)})-y^{(i)})^2cost(hθ(x(i))−y(i))=21(hθ(x(i))−y(i))2。由于假设函数为hθ(x)=11+e−θTxh_\theta(x)=\frac{1}{1+e^{-{\theta^T}x}}hθ(x)=1+e−θTx1,最后代价函数会是“非凸函数”(non-convex),如果对于这样的函数使用梯度下降,将不能保证它收敛到全局最优解。

假如我们使用一个不是平方的函数定义这个代价函数,可能就能避免结果是非凸函数。下面我们就要寻找一个代价函数,使其为凸函数,能保证梯度下降最终收敛到最优解。

简化代价函数

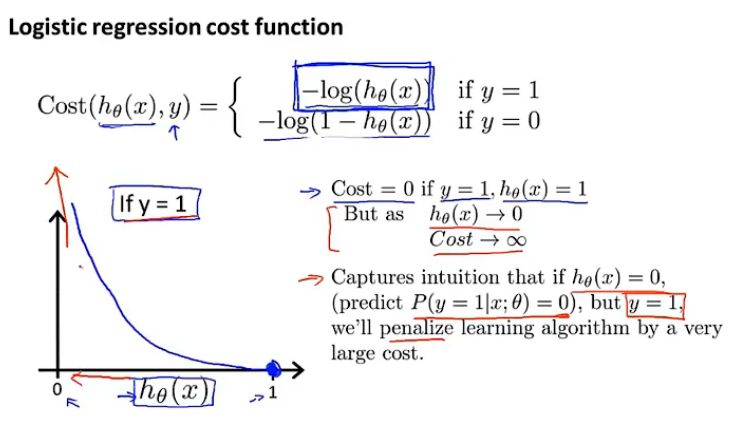

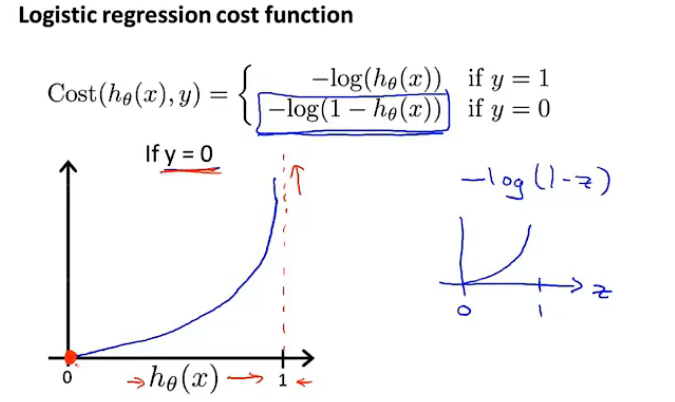

logistics回归代价函数:

J(θ)=1m∑i=1mCost(hθ(x(i)),y(i))Cost(hθ(x(i)),y(i))={−log(hθ(x))ify=1−log(1−hθ(x))ify=0Note:y=1 or 0 alwaysJ(\theta)=\frac{1}{m}\sum_{i=1}^mCost(h_{\theta}(x^{(i)}),y^{(i)})\\ Cost(h_{\theta}(x^{(i)}),y^{(i)})=\begin{cases}-log(h_\theta(x))\quad if\ y=1\\ -log(1-h_{\theta}(x))\quad if\ y=0\end{cases}\\ \text{Note:y=1 or 0 always} J(θ)=m1i=1∑mCost(hθ(x(i)),y(i))Cost(hθ(x(i)),y(i))={−log(hθ(x))if y=1−log(1−hθ(x))if y=0Note:y=1 or 0 always

由于y总是不等于0就等于1,那么我们可以把上面的函数的形式进行改写,写成一个式子的形式:

Cost (hθ(x),y)=−ylog(hθ(x))−(1−y)log(1−hθ(x))\text { Cost }\left(h_\theta(x), y\right)=-y \log \left(h_\theta(x)\right)-(1-y) \log \left(1-h_\theta(x)\right) Cost (hθ(x),y)=−ylog(hθ(x))−(1−y)log(1−hθ(x))

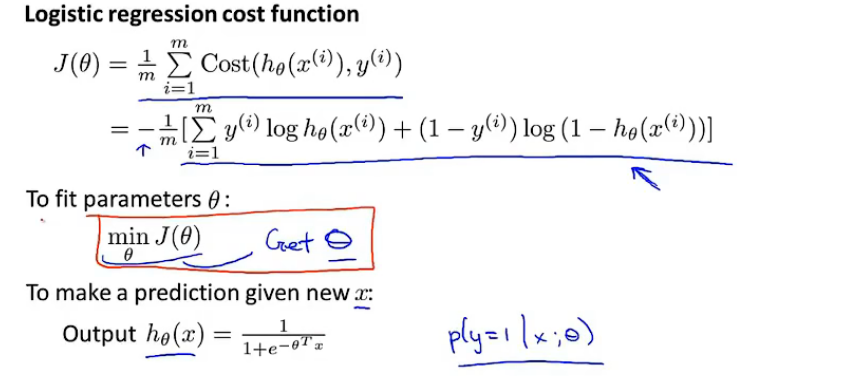

综上,我们可以整理得到logistics回归的代价函数:

J(θ)=1m∑i=1mCost(hθ(x(i)),y(i))=−1m[∑i=1my(i)loghθ(x(i))+(1−y(i))log(1−hθ(1−hθ(x(i))))]J(\theta)=\frac{1}{m}\sum_{i=1}^mCost(h_{\theta}(x^{(i)}),y^{(i)})\\ =-\frac{1}{m}[\sum_{i=1}^my^{(i)}\log h_{\theta}(x^{(i)})+(1-y^{(i)})\log (1-h_\theta (1-h_\theta(x^{(i)})))] J(θ)=m1i=1∑mCost(hθ(x(i)),y(i))=−m1[i=1∑my(i)loghθ(x(i))+(1−y(i))log(1−hθ(1−hθ(x(i))))]

该代价函数是从极大似然法中得出的,该代价函数有个很好的属性就是该函数为convex function。

logistics回归的参数确定

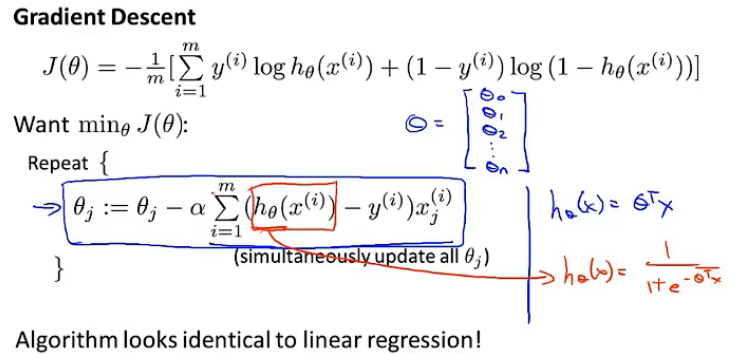

logistics回归梯度下降公式:

公式的形式和线性回归相同,但是假设函数的形式被修改了。

-

Debugging

对于梯度下降是否正确的检测,我们仍可以采用绘制J(θ)J(\theta)J(θ)与迭代次数的图像来进行debugging。

-

特征缩放feature scaling

线性回归找那个的特征缩放仍然适用于logistics回归

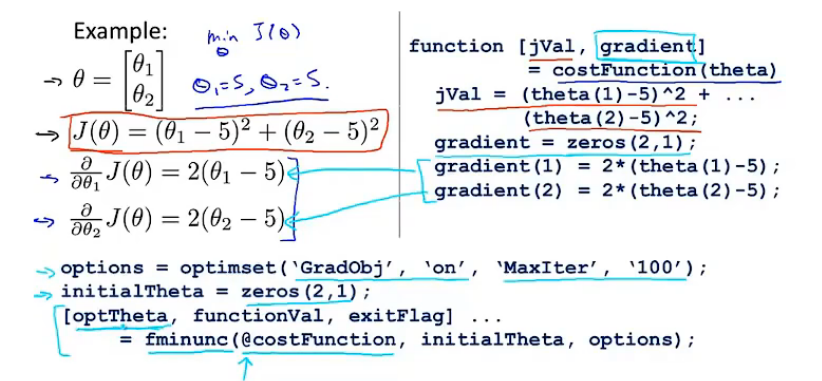

高级优化算法

使用这些高级优化算法,能够加快logistics回归的速度,并且更加适合解决大型机器学习问题。比如有大量的特征的模型。

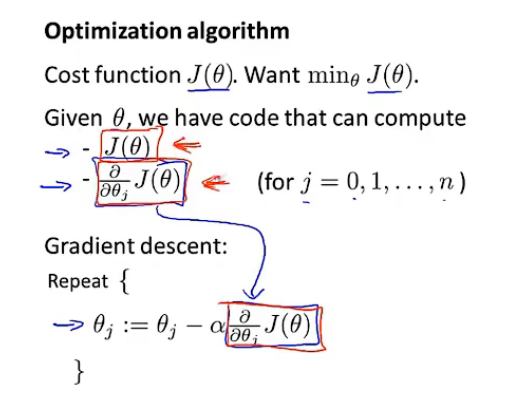

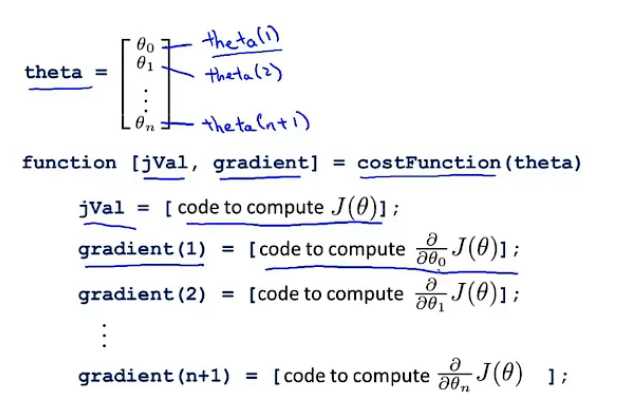

对于梯度下降来说,我们只需要编写出代价函数J(θ)J(\theta)J(θ)和相应的偏导数∂∂θjJ(θ)\frac{\partial}{\partial \theta_j}J(\theta)∂θj∂J(θ)就可以得到梯度下降的算法。但是梯度下降并不是可以使用的唯一算法。

其他的优化算法

其他的优化方法:

- Gradient descent

- Conjugate gradient

- BFGS

- L-BFGS

优点:

- 不需要去选择学习率α\alphaα

- 通常比梯度下降收敛更快

缺点:

- 更加复杂

其他算法的应用例子

应用在logistics回归中:

下面是自行编写的python梯度下降、BFGS和L-BFGS的程序:

- 梯度下降

-

BFGS

-

L-BFGS

logistics在多分类中的应用

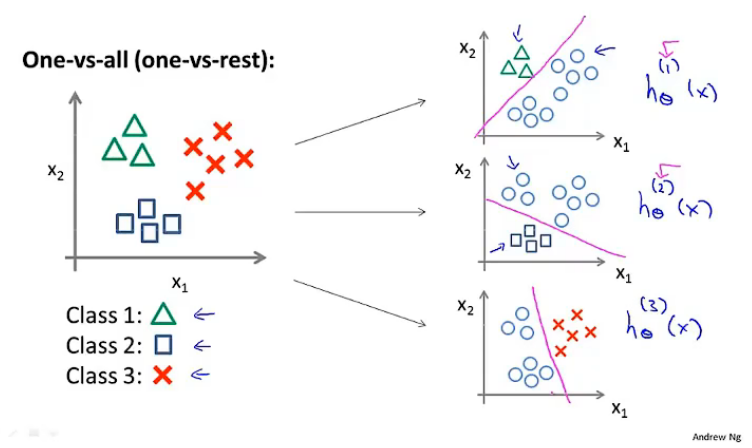

多分类问题的例子:

利用一对多的分类思想,我们可以将其应用在多分类问题上。

一对多分类原理

一对多分类原理有时也称作“一对余”方法。以下面的图为例子,我们将其转换为三个独立的二元分类问题:分别进行logistics回归,拟合出对应的分类器。

综上,我们通过logistics回归拟合得到了3个分类器:$h_\theta^{(1)}(x), h_\theta^{(2)}(x), h_\theta^{(3)}(x) $:

hθ(i)(x)=P(y=i∣x;θ)(i=1,2,3)h_\theta^{(i)}(x)=P(y=i|x;\theta)\tag{i=1,2,3} hθ(i)(x)=P(y=i∣x;θ)(i=1,2,3)

最后我们给出一个新的输入值xxx,期望得到预测结果。我们需要做的就是将输入三个分类器中分别运行,最后从三个分类器中选择输出最大的那个,作为最后的预测结果,即:

maxihθ(i)(x)\max_ih_\theta^{(i)}(x) imaxhθ(i)(x)

三、过拟合与正则化

过拟合现象

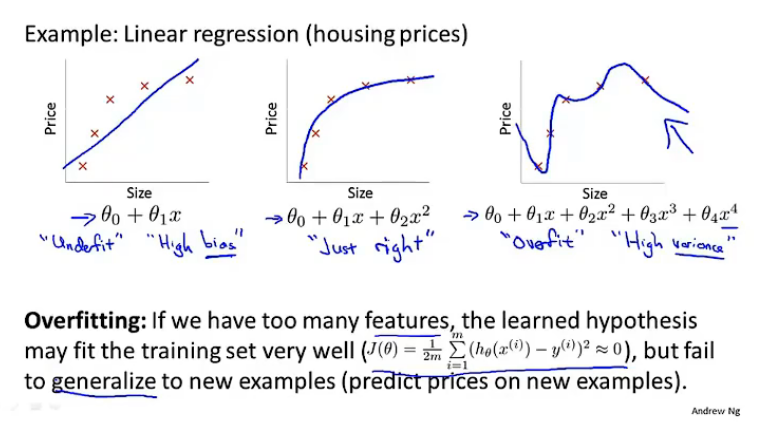

过拟合:曲线可能过所有的样本点,但是面临函数变量太多,太过于庞大的问题。同时代价函数的代价值可能很低,但是也导致了它无法泛化到新的样本中,无法预测新的样本。这里的“泛化”指的是一个假设模型应用到新的样本的能力。

-

欠拟合,高偏差

-

过拟合,高方差

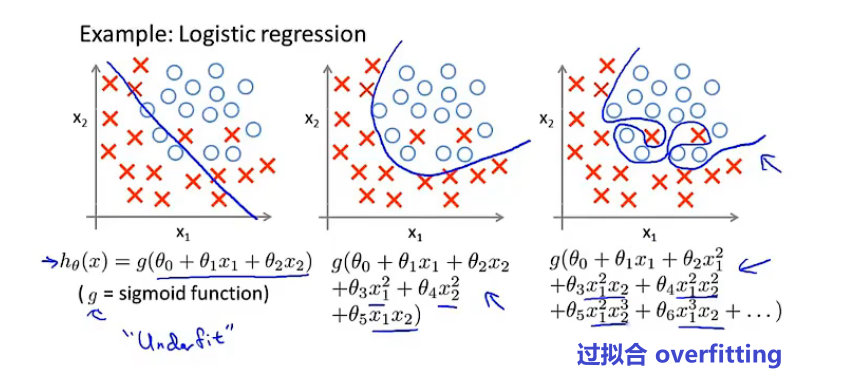

过拟合在logistics回归中的例子:

过拟合和欠拟合的识别

过拟合的处理

解决过拟合的处理方式:

- 尝试减少变量的数量

- 人工检查变量

- Model Selection Algorithm(later)

- 正则化 regularization

- 保持所有的特征,但是减少梯度/θj\theta_jθj的值

- 当我们有很多变量时,每个变量都可能对最终的y值有些影响,此时正则化的方式就会变得很有效

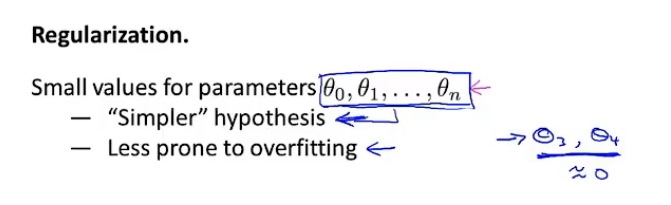

正则化

正则化的思想

Intution:

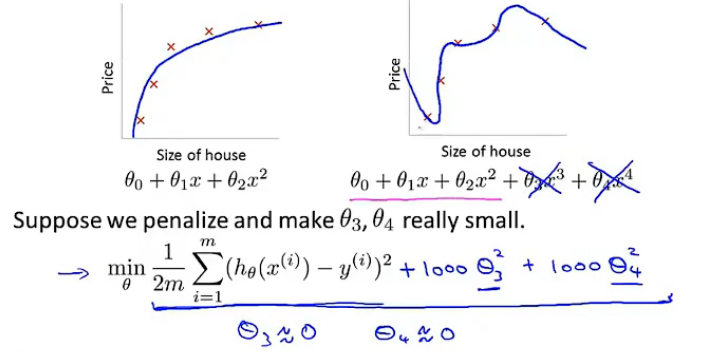

将原来的代价函数中加入惩罚项:1000θ32+1000θ421000\theta_3^2+1000\theta_4^21000θ32+1000θ42,其中1000只是一个随机举例的比较大的数,加上惩罚项后,为满足代价函数最小化,最终求得的θ3\theta_3θ3和θ4\theta_4θ4都会约等于0,相当于拟合的函数为θ0+θ1x+θ2x2\theta_0+\theta_1x+\theta_2x^2θ0+θ1x+θ2x2,实际上是一个二次函数。这是一种更好的假设模型。

通过这个例子,我们知道了加入惩罚项带来的效果。从某种意义上来说,这就是正则化背后的思想:较小的参数值,意味着得到一个更简单的假设模型,更不容易出现过拟合的问题。

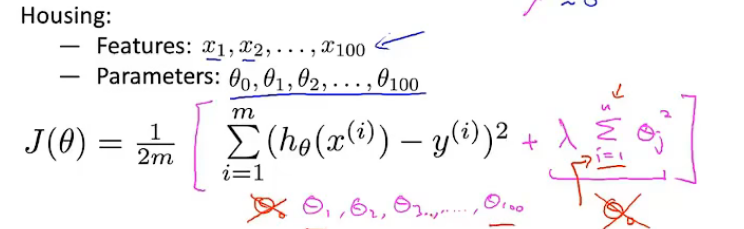

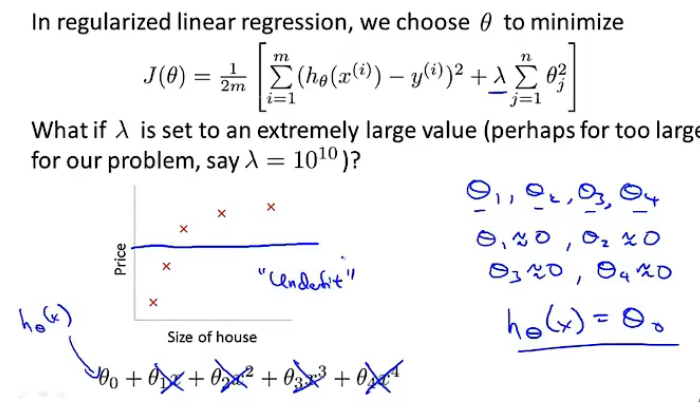

Example:房价预测

特征:x1,x2,x3,...,x100x_1,x_2,x_3,...,x_{100}x1,x2,x3,...,x100

参数:θ0,θ1,...,θ100\theta_0,\theta_1,...,\theta_{100}θ0,θ1,...,θ100

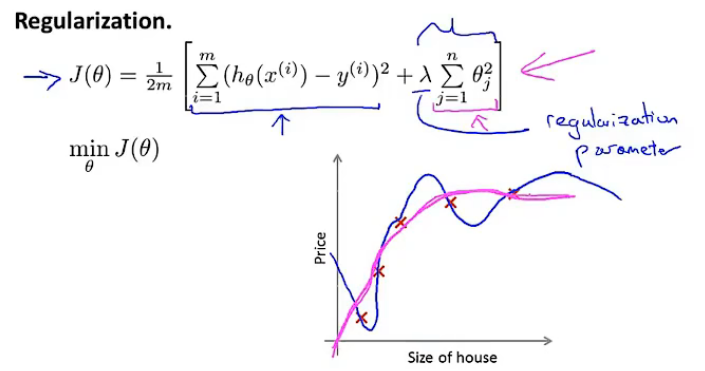

J(θ)=12m[∑i=1m(hθ(x(i))−y(i))+λ∑j=1mθj2]J(\theta)=\frac{1}{2m}[\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})+\lambda \sum_{j=1}^m\theta_j^2] J(θ)=2m1[i=1∑m(hθ(x(i))−y(i))+λj=1∑mθj2]

其中λ∑j=1mθj2\lambda\sum_{j=1}^m\theta_j^2λ∑j=1mθj2是正则项,λ\lambdaλ是正则化参数。

λ\lambdaλ控制两个不同的目标之间的取舍。第一个目标,即前一项与训练的目标有关:最小化代价;第二个目标,即后一项则是使所有的参数尽可能的小,避免过拟合。

对于正则化参数λ\lambdaλ来说,如果:

-

设置得太大:对θi\theta_iθi这些参数的惩罚力度太大,所有的参数都会接近于0,相当于把假设函数的所有参数都忽略了,最后假设模型只剩下一个θ0\theta_0θ0,相当于用一条平行于x轴的直线去拟合。

这样的模型偏差太大,是欠拟合的。

-

设置得太小:惩罚不够,可能会造成过拟合(overfitting)

线性回归中的正则化

线性回归中提到了两种方法:

线性回归{基于梯度下降基于正规方程线性回归\begin{cases}基于梯度下降\\ 基于正规方程\end{cases} 线性回归{基于梯度下降基于正规方程

本节将这两种方法推广到正则化线性回归中

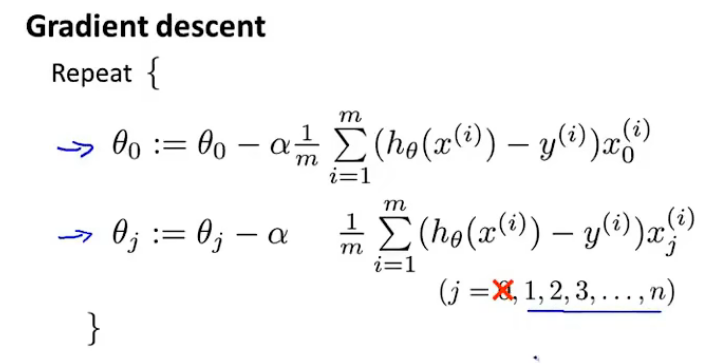

梯度下降的正则化

线性回归代价函数:

J(θ)=12m[∑i=1m(hθ(x(i))−y(i))+λ∑j=1nθj2]minJ(θ)J(\theta)=\frac{1}{2m}[\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})+\lambda\sum_{j=1}^n\theta_j^2]\\ \min J(\theta) J(θ)=2m1[i=1∑m(hθ(x(i))−y(i))+λj=1∑nθj2]minJ(θ)

梯度下降:

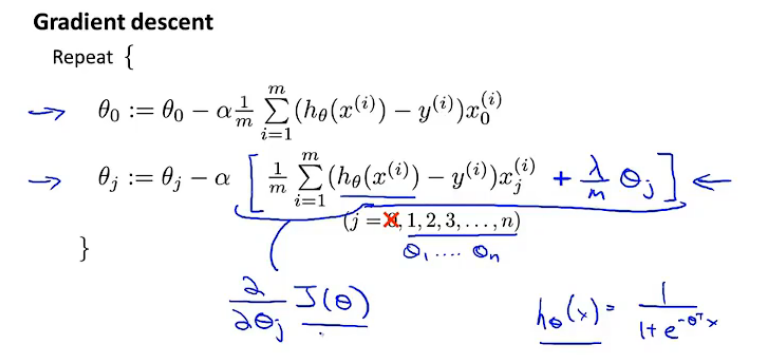

repeat:{θj:=θj−α1m∑i=1m(hθ(x(i)−y(i))xj(i)(j=0,1,2,3,...,n)}repeat:\{ \theta_j:=\theta_j-\alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)-y^{(i)}})x_j^{(i)}\qquad (j=0,1,2,3,...,n)\} repeat:{θj:=θj−αm1i=1∑m(hθ(x(i)−y(i))xj(i)(j=0,1,2,3,...,n)}

现将梯度下降写成下面所示形式(形式修改,内涵没变):

考虑到加入正则化后,正则项未对θ0\theta_0θ0进行处理,所以加入正则化后的梯度下降可以表示为下面的算法形式:

Gradient descent Repeat {θ0:=θ0−α1m∑i=1m(hθ(x(i))−y(i))x0(i)]θj:=θj−α[1m∑i=1m(hθ(x(i))−y(i))xj(i)+λmθj]}\begin{aligned} &\text {Gradient descent } \\ &\text {Repeat }\{ \\ &\left.\theta_0:=\theta_0-\alpha \frac{1}{m} \sum_{i=1}^m\left(h_\theta\left(x^{(i)}\right)-y^{(i)}\right) x_0^{(i)}\right] \\ & \theta_j:=\theta_j-\alpha\left[\frac{1}{m} \sum_{i=1}^m\left(h_\theta\left(x^{(i)}\right)-y^{(i)}\right) x_j^{(i)}+\frac{\lambda}{m} \theta_j\right] \\\}\end{aligned} }Gradient descent Repeat {θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))x0(i)]θj:=θj−α[m1i=1∑m(hθ(x(i))−y(i))xj(i)+mλθj]

整理关于θj\theta_jθj的项,得到下面的结果:

θj:=θj(1−αλm)−α1m∑i=1m(hθ(x(i))−y(i))xj(i)\theta_j:=\theta_j(1-\alpha\frac{\lambda}{m})-\alpha\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})x_j^{(i)} θj:=θj(1−αmλ)−αm1i=1∑m(hθ(x(i))−y(i))xj(i)

其中(1−αλm)(1-\alpha\frac{\lambda}{m})(1−αmλ)是一个比1略小的项,所以梯度下降的结果在原来梯度下降的基础上使θj\theta_jθj又变小了一点。

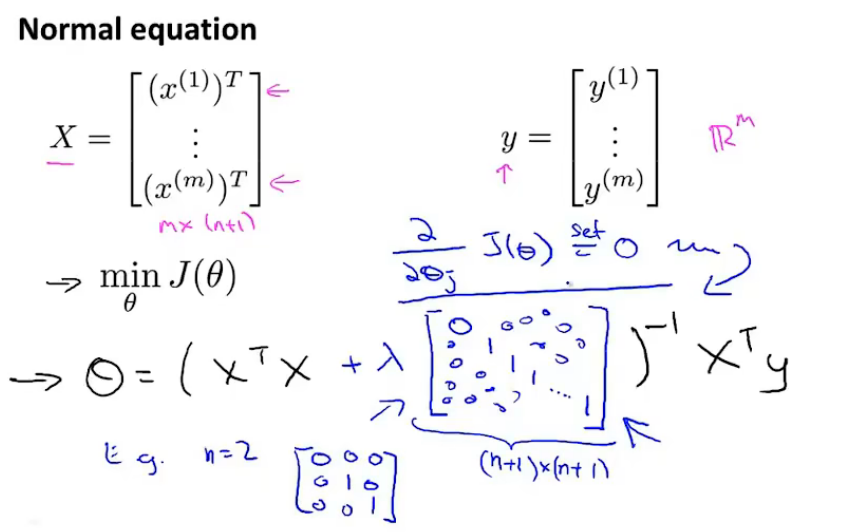

正规方程的正则化

矩阵不可逆:

假设m≤nm\leq nm≤n,θ=(XTX)−1XTy\theta=(X^TX)^{-1}X^Tyθ=(XTX)−1XTy —— 矩阵XTXX^TXXTX不可逆,如果使用pinv()函数,那么最后得到的解不会是最优的假设模型。但是在正则化中考虑到了这个问题:

如果 λ>0\lambda >0λ>0

θ=(XTX+λ[011⋱1])−1XTy\theta=\left(X^T X+\lambda\left[\begin{array}{lllll} 0 & & & & \\ & 1 & & & \\ & & 1 & & \\ & & & \ddots & \\ & & & & 1 \end{array}\right]\right)^{-1} X^T y θ=⎝⎛XTX+λ⎣⎡011⋱1⎦⎤⎠⎞−1XTy

那么矩阵:(XTX+λ[011⋱1])\left(X^T X+\lambda\left[\begin{array}{lllll} 0 & & & & \\ & 1 & & & \\ & & 1 & & \\ & & & \ddots & \\ & & & & 1 \end{array}\right]\right)⎝⎛XTX+λ⎣⎡011⋱1⎦⎤⎠⎞一定是可逆的,不是奇异矩阵。故,使用正则化也会解决一些出现不可逆的问题。

上述则是使用正则化解决线性回归的过程。

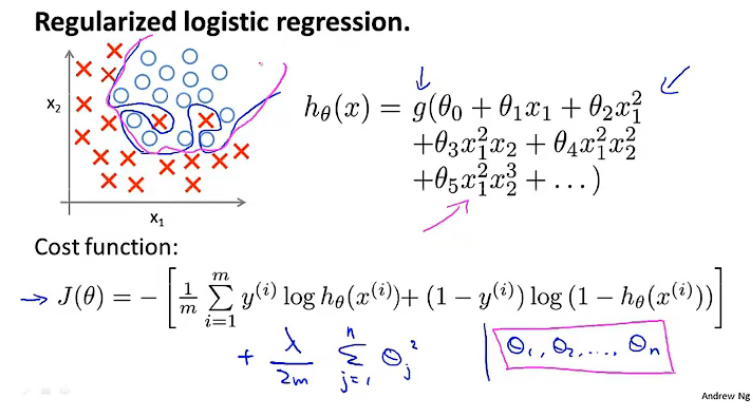

logistics回归中的正则化

梯度下降的正则化

将梯度下降进行修改后可以得到:(注意,假设函数与线性回归相比发生了改变)

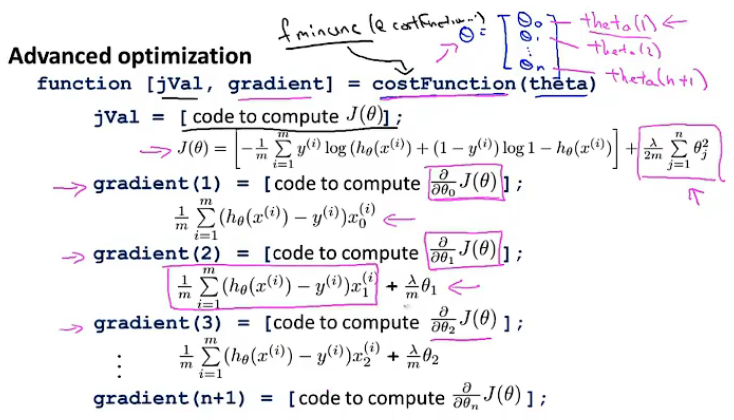

高级优化算法的正则化

- 定义

costFunction():参数是向量θ\thetaθ - 将

costFunction()作为参数,传入fminunc()中

下一篇:SIMD性能优化